4 ขั้นตอนวางแผนออมเงินให้ลูก

เป้าหมายใหญ่ เริ่มจากแผนที่ชัดเจน

✅ 1. ตั้งเป้าหมายให้ชัดเจน

“อยากให้ลูกมีเงินเก็บไว้ทำอะไร?”

🎯 เช่น:

ออมเพื่อการศึกษา

ออมเป็นทุนตั้งต้นชีวิต (ซื้อบ้าน เรียนต่อ เปิดธุรกิจ)

ออมเพื่อเป็นของขวัญเมื่อถึงวัยบรรลุนิติภาวะ

🔍 ต้องรู้ว่า…

ต้องการเงินก้อนเท่าไร?

ภายในกี่ปี?

✅ 2. ประเมินจำนวนเงินที่ต้องออม

ใช้หลัก “ย้อนกลับจากเป้าหมาย”

📘 ตัวอย่าง:

อยากให้ลูกมีเงิน 1 ล้านบาท ตอนอายุ 20 ปี

หากลงทุนในสินทรัพย์ที่ให้ผลตอบแทนเฉลี่ย 5% ต่อปี

จะต้องออมเดือนละประมาณ 2,300 บาท เริ่มตั้งแต่ลูกเกิด🔁 ยิ่งเริ่มช้า → ยิ่งต้องออมเยอะขึ้น

เช่น เริ่มตอนลูกอายุ 10 ขวบ ต้องออมเดือนละ 6,200 บาท แทน

✅ 3. เลือกเครื่องมือออมเงินให้เหมาะ

ไม่ใช่แค่ “ฝากธนาคาร” อย่างเดียว

🔧 ตัวเลือกยอดนิยม:

กองทุนรวม (เช่น RMF/SSF สำหรับอนาคต)

ประกันชีวิตแบบสะสมทรัพย์ หรือควบการลงทุน (Unit Linked)

กองทุนสำรองเลี้ยงชีพเด็ก หรือแผนออมเงินระยะยาว

หุ้น / พันธบัตร / ทองคำ (สำหรับผู้มีความรู้และรับความเสี่ยงได้)

📌 ควรเลือกแบบที่:

เติบโตได้ในระยะยาว

มีวินัยลงทุนสม่ำเสมอ

ปรับแผนได้ตามช่วงอายุลูก

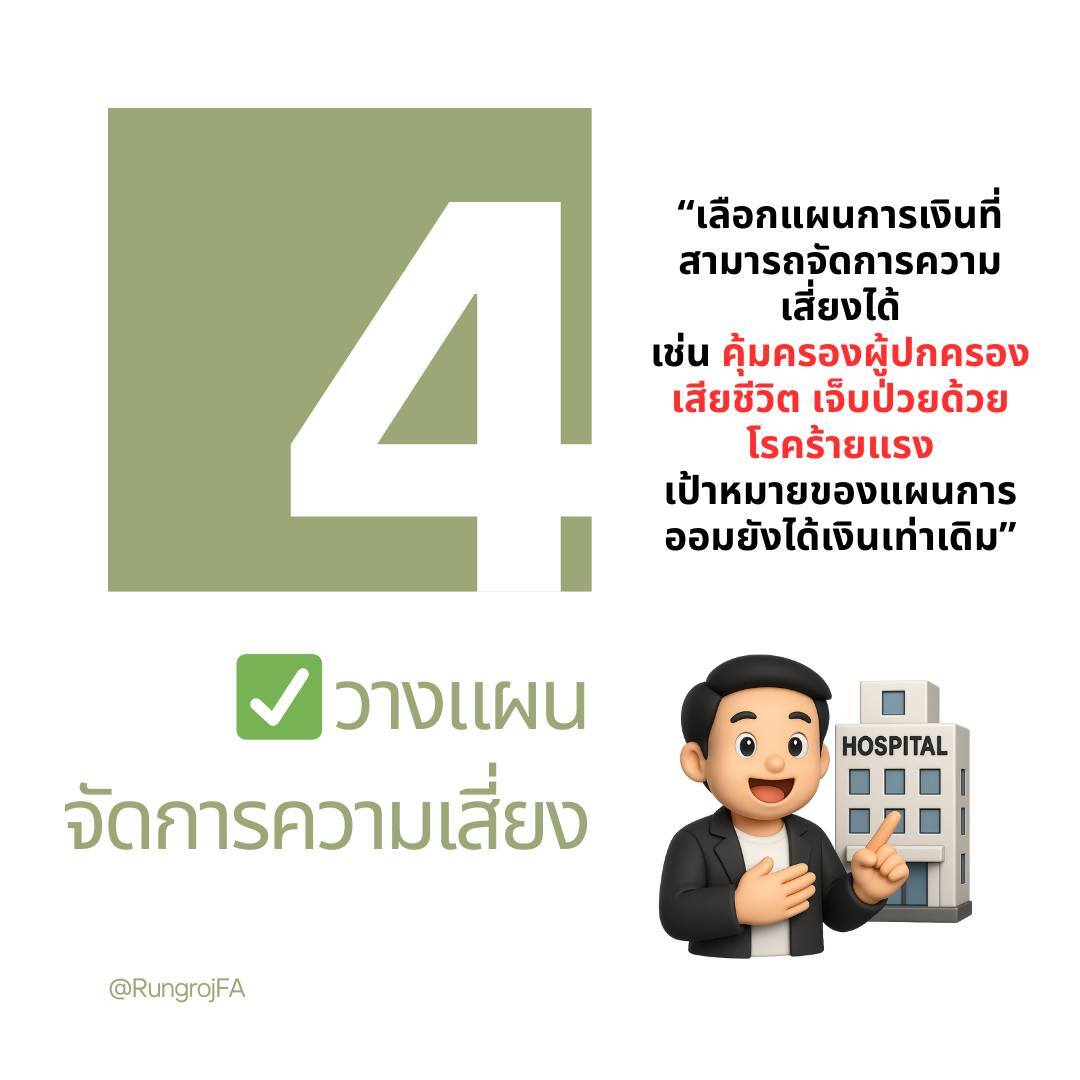

✅ 4. ป้องกันความเสี่ยงจากเหตุไม่คาดฝัน

ถ้าเกิดเหตุไม่คาดฝันกับพ่อแม่ เงินออมจะเดินต่อได้ไหม?

💡 แนะนำ:

ทำประกันชีวิตให้พ่อแม่ → ให้แผนออมเงินไม่สะดุด

ใช้ประกันที่ “การันตีทุนการศึกษา” หากพ่อแม่เสียชีวิต

วางแผนผู้รับผลประโยชน์ให้ชัดเจน

🧠 สรุป:

“ลูกเก่งแค่ไหนก็ไม่มีค่า ถ้าไม่มีต้นทุนเริ่มต้นชีวิต”

การออมเงินให้ลูกวันนี้ คือการให้ “โอกาส” ที่ดีที่สุดในอนาคต